1

全球经济巨变,财务防火墙做好了吗?

我一直反复提到2019到来,是非常关键的一年,甚至可以说是极度谨慎的一年。

当下的欧洲,一场新的世界性金融风暴正在酝酿之中。

英国脱欧进程仍然持续,国际货币基金组织预计,这会直接导致英国经济萎缩,预计15年后英国经济规模将会缩水6.3%-9%。

巴黎圣母院烧毁,对欧美是个不太好的兆头,再看看美国和欧洲重要数据,美国走势上积累的问题很大,周期来看很可能扛不过今年六月中旬就会出现不小的问题!

诱发因素就是高企的国债收益、失业率或任意两者挂钩,这个调整会非常凌厉!现在每一次扛着不跌都是在为以后积蓄能量。我深深感受到一场新的金融风暴正在袭来!

再远观北欧,全民医保破产,导致芬兰政府下台。

全民医保无法继续支撑,芬兰总理和内阁辞职

芬兰老龄化严峻,预计到2030年,该国将有26%的公民超过65岁。

看国家老龄化浪潮中无法退休的和晚景凄凉的老人,就知道我们这代人将会如何老去!

从整体经济来看,资金仍处于存量搏杀之中,包括房价、股票、积累的风险不小了!而2019年,有很多人开始蠢蠢欲动,问怎么把亏了的钱赚回来?

可你最重要的一项忽略了:

给家庭做好托底的保障,投资防火墙都没有做好,就开始激进投资?

当整体趋势向下时,谁都很难保证自己的明天会怎样?2019当真是值得考虑如何实行稳健投资,并逐步为自己和家人增强抗风险能力的年份!

2

年入50万,他依旧活得捉襟见肘

最近热门的话题是抵制996,有人喊:那些让你996的公司,也会在你35岁的时候裁掉你!

我有个读者朋友,年入50万以上的中层干部,更是997,喝酒加班应酬、熬夜出差看项目。

几个月前,他胃大出血,去医院检查完,胃部疑似癌症,情况复杂……他戒了一直没戒掉的烟酒,在医院身上数不清的针孔,耽误了工作,花费了十几万下去,还只是开始……

这些年来,因为熬夜加班越来越多生命离开这个世界。

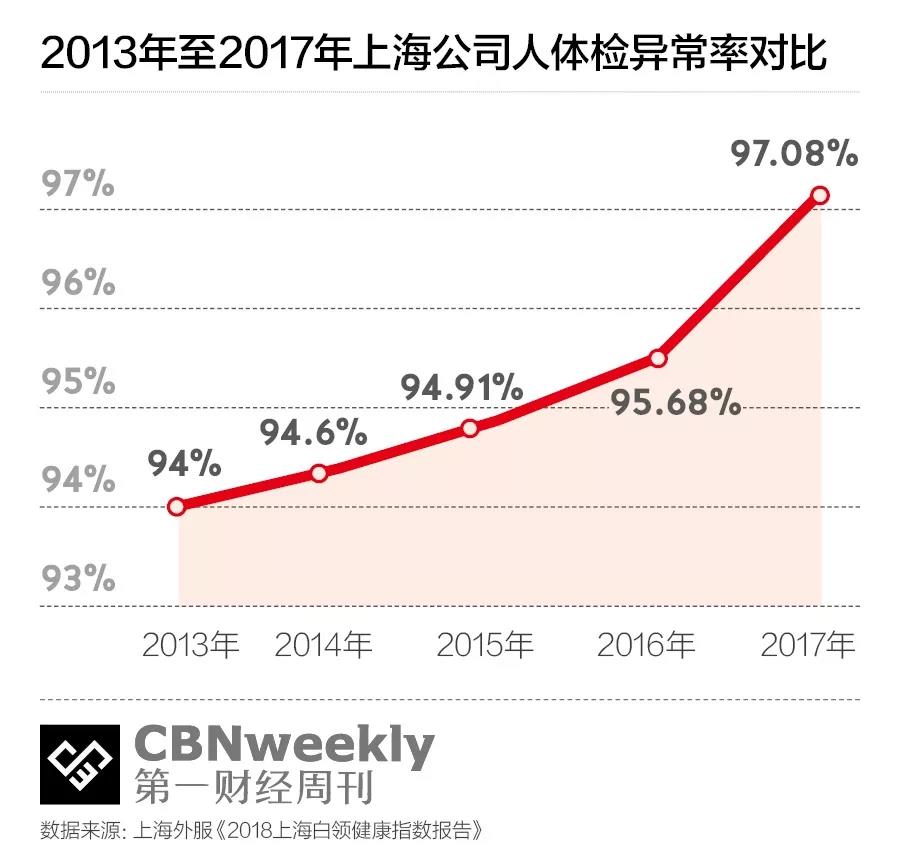

上海外服集团发布的《2018上海白领健康指数报告》显示,上海公司人的体检异常率高达97.08%,并一直呈上升趋势。

他们也知道喝酒应酬、熬夜加班有害,但面对生计,不得不以牺牲健康为代价。

随着年龄增加,很多人身体开始走下坡路,累到猝死、肝癌、胃癌、心脑血管疾病等一旦发生,足以把一个家庭压垮。

前30年用命赚钱,后30年用钱换命!

我也有孩子,因此能深深体会到周围30多岁、年薪30-50万的朋友,上有老、下有小,一家人就指着他的工资活,一旦有风吹草动,可能是生病、意外、裁员,就能摧毁一切。人生很多风险是你想象不到的!

管理学上有一个著名的木桶原理——

木桶能盛水的多少,是由这个木桶中最短的木板决定的,所以它又被称为“短板效应”

财富是水,你的资产配置是桶,你风险最弱的一块,决定你守得住多少财富。

《我不是药神》徐峥说:命就是钱!

一直以来,很少劝身边的人做好基本保障工作,但2019年,我很认真的劝大家,要考虑如何转移风险,做好家庭的最基础保障。

很多人,打算做保障时,却发现到处都是陷阱。业务员“花言巧语”,附加捆绑销售,也不懂理赔。其实我们抵触的不是保险,而是不专业的保险业务员。

3

交了五六万,却1分钱都不赔偿?

这个故事是慧眼看保的朋友告诉我的真实案例,让人胆战心惊。网上还能找到法院判决书和新闻报道。

小徐前两年因为看不懂条款,被推销之下买了一张所谓全能保险。可是出事后竟然一分钱也没赔到。

事情经过:小徐确诊了冠心病,选了冠动脉介入手术,手术花费十几万。

保险公司却拒赔: 你做的冠动脉介入手术不属于赔付范围,如果当初选择开胸手术的话,我们倒是可以赔……

他买的这份保险,某世界500强,只赔偿开胸手术!相比之下其他家保险公司会赔偿,不论手术是介入疗法还是开胸方式。

因为他的那份合同明明白白写着了,当初他的业务员并不专业,糊弄过关。两字之差,十几万的赔偿拿不到!

他终于请专业人士看自己的合同,原来几种高发的疾病都不包含在内:轻微脑中风、不典型的急性心肌梗塞,这几种高发病理赔占到了30%~40%,竟然都不覆盖,性价比极低。

4

给孩子买保险,贪便宜吃了这些亏?

我有个读者朋友提到个事儿,以前保险代理人为了“邀功”,说如果孩子生病,他能帮忙报多一些钱,他有关系能让医生虚报住院费用报销了。

简直心惊胆战,看起来占了便宜,实际上呢?孩子购买保险后,病历一旦有误导,可能面临加保费或拒保,

更有甚者,发现骗保,被保险公司列入黑名单,影响孩子未来征信。

给孩子买保险有很多坑!不要着急买教育金!要先做好大病防范,把钱花在刀刃上。实际上重疾险0-3岁孩子,每年只需要500-600元就能获得50万保额,保险杠杆更高!

看这个教育金,当年1993年100元还是很贵重的,23年后贬值到现在642元,勉强给孩子买一辆自行车……

注册吞一健康第一网,最便宜是健康,最贵是健康!